转眼又是岁末年初,在快速变化的当下传媒业更需要未雨绸缪,笔者斗胆对明年的传媒业大趋势做以下预测,以供参考。

1.网民数和移动网民数将双破7亿

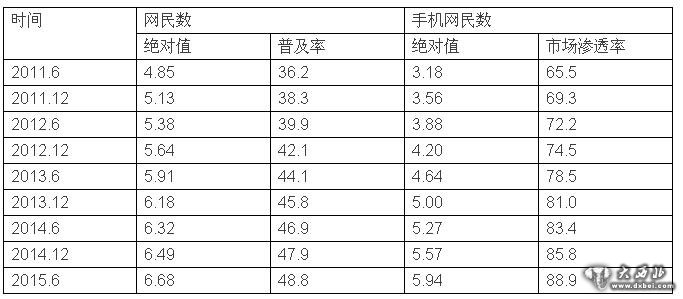

根据CNNIC的数据,截至2016年6月底,我国的网民数达到6.68亿,互联网普及率为48.8%,手机网民数为5.94亿,市场渗透率为88.9%。

而根据CNNIC的历年数据(具体见表1),网民数进入2013年12月以来,网民绝对增长数趋于稳定,每半年基本上为1400万到1800万之间,如果按照这个速度,则到2016年年底,我国网民数则在7.1亿到7.22亿之间,互联网普及率肯定超过50%;

而自从2013年6月以来,我国的手机网民数的绝对增长额虽然波动相对较大,但每半年也基本上稳定在2700万到3700万之间,则到2016年年底,我国手机网民数会达到6.75到7.05亿,鉴于我国手机网民依然处于高速增长阶段,我们认为到2016年年底,手机网民数将超过7亿,市场普及率会超过50%。

表12011.6-2015.6我国网民与手机网民数单位:亿%

资料来源:根据CNNIC资料整理。

2.互联网视频的冠名费将大幅攀升

随着4G网络的大量商用以及大范围覆盖以及大量的用户向互联网尤其是移动互联网转移,网民可以随时随地更为快速地看手机视频,并且移动视频更能充分利用用户碎片化的时间和满足用户个性化的需求,受到了用户的青睐,通过互联网尤其手机观看视频开始成为主流视频消费行为。

尤其需要指出的是,对于收入相对较高的中产阶层来说,为了追求更好的用户体验而更愿意进行付费收视。

在这种情况下,互联网视频尤其是移动视频的点击量在快速攀升,广告主开始加大投入力度,有些著名栏目的冠名费开始快速增长,预计2015年低,单个栏目的冠名费最高将会达到亿元左右,而预计到2016年,单个栏目的冠名费最高将会达到2亿元左右。

目前,传统电视经过十多年的发展,单个栏目的最高冠名费为5亿元左右,相信随着移动视频的进一步高速发展,在未来3年内,互联网视频单个栏目的冠名费将会超过传统电视。

3.百度广告将超过传统电视广告收入

2014年,百度的广告收入484.95亿元,2015年上半年同比增速为35.52%,则百度2015年的广告收入将达到657.20亿元,将近700亿元,如果2016年还保持这样的增速,则达到890.64亿元,接近900亿元。

而根据中国工商总局的数据,2013年电视的广告收入为1101.1亿元,则2014年传统电视广告收入下降7-8%,2015年下滑10%以上,2016年的下滑速度会进一步加大。如果按照最保守的下滑速度,则2016年电视广告收入为829.46亿元。

可以看出,百度的广告收入会超越传统电视广告收入,而阿里巴巴的广告收入也将会接近中国电视的广告收入。

4.互联网视频尤其是移动互联网视频大爆发

如上文所述,到2016年底,我国的网民数和手机网民数会破7亿户,由于移动视频能够更好地利用用户的碎片化时间、体验感更好,尤其是移动视频所带来的流量远远大于图文,其发展潜力更大。

在传统媒体领域中,以电视、广播为代表的音视频所承载的广告是以报纸和期刊为代表的图文所承载的广告的2倍,而到了互联网尤其是移动互联网时代,预计到2016年,音视频所承载的广告将是图文所承载的广告的3倍,到了未来甚至可能高达4倍。

尤其需要指出的是,通信运营商正处于从话费收入为主的盈利模式转变为以流量收入为主的盈利模式,而移动音视频将是能为通信运营商带来巨大流量的杀手级产品,因此,通信运营商将会大力支持和推广移动视频业务,这也必将为移动视频的突破式发展提供巨大的动力。 5.互联网广告破2500亿元,移动占比超过50%

首先,基于庞大的用户,近些年来我国的互联网广告一直处于高速增长态势,根据艾瑞的数据,2014年,我国互联网广告收入高达1540亿元,同比增长40%,2015年,将到2093亿元,同比增长35.9%,2016,将到30.1亿元,同比增长30.1%。

同时,根据上市公司的财报,2015年上半年,百度、腾讯、奇虎360、搜狐等11家互联网公司的广告收入之和为81.36亿美元,同比增长45.13%,可以看出整体增速还超过艾瑞的预测数据。

因此,可以肯定地说,2016年,我国的互联网广告收入会超过2500亿元,而电视、报纸、广播和期刊等传统的四大媒体的广告收入将低于1500亿元,互联网广告收入将把传统媒体远远甩在后面。具体见表2和3。

表22012-2015年互联网广告单位:亿元%

资料来源:根据上市公司财报资料整理。

其次,移动广告占比会超过50%。

根据百度的财报显示,其2015年第一季度、第二季度的广告收入分别为127.25亿元、165.75亿元,移动营收占比超过50%,第三季度广告营收为183.83亿元,移动营收占比为54%。

根据阿里巴巴的财报显示,其2015年第一季度,移动平台成交额为3038亿元,占比超过50%;第二季度移动平台成交额为3710亿元,占比55%,收入为79.87亿元,占比51%;第三季度移动平台成交额为4400亿元,占比62%,移动营收为人民币105.20亿元,占比61%。

此外,腾讯、新浪广告收入增长主要来自于移动端,其移动端的收入基本上都超过50%。基于上述认识,到2016年底,我国移动互联网的广告收入肯定会超过50%,甚至会达到60%以上。

6.“倒整合”传统媒体步伐加快

近几年来,无论是国际上的亚马逊还是国内的阿里巴巴、腾讯都是利用其庞大的用户群、先进的技术和巨大的资金实力开始倒过来整合传统媒体。

尤其是美国的亚马逊收购《华盛顿邮报》之后,通过近2年的改造和整合,《华盛顿邮报》已经重焕活力,显现出良好的发展势头,这也充分说明互联网倒整合传统媒体是一条可行之路。

在国内,BAT等互联网巨头尤其是阿里巴巴对传统媒体开始了大量的倒整合动作,如收购《商业评论》、《南华早报》、文化中国等,以及与第一财经、四川日报等合作互联网新媒体等。

这种模式优势明显:

一是阿里巴巴、腾讯和百度等互联网巨头已经沉淀了数以亿计的庞大用户,这些用户和传统媒体的结合能够帮助传统媒体的价值放大,当然要实现这些用户与传统媒体的有机结合还必须搭建基于大数据技术的大数据资源平台、智能传播平台和用户沉淀平台,而阿里巴巴凭借其在大数据技术多年的积累,能够帮助传统媒体更好地解决用户和技术难题。

例如,阿里巴巴通过投资第一财经而打造的第一财经新媒体,已经具备了潜在的数以亿计的用户、庞大的数据、数据的分析和整合能力、投资终端等,从价值链上已经具备了类“彭博”的形式。

二是BAT具有强大的资金实力。纵观全世界的传媒巨头,无一不是资本实力雄厚的资本大鳄,正是资本实力的悬殊差距,也导致我国的传统媒体难以具备世界级的影响力和传播力,导致我国的文化软实力也相对较弱。

例如,阿里巴巴作为在美国上市的市值过万亿的上市公司,无疑具有强大的资本实力,这一方面能够为传统媒体的转型注入稀缺的资金,另一方面也能打造规模巨大的传媒帝国。

8.生态为王

传媒的竞争已经从最初的内容竞争、产品竞争,发展到平台竞争和生态系统竞争。在互联网时代下,生态系统成为一种更为高级的、全新的产业协作形态。

所谓生态系统,其基础是基于互联网而聚集的庞大用户群,不同的产业形态、不同的产业合作者围绕巨型用户群而形成正反馈的良性循环。

阿里巴巴就围绕其电子商务积累的庞大用户群,而形成了互联网金融、商户、用户、各种产业的巨型生态系统,深处该生态系统的所有参与者都能获得益处。

例如,其庞大的商户是其互联网金融的放款对象,而其对商户的销售行为的系统把握又为其风控提供了相对详细的信息,这也使得其放贷的坏账率大大降低。尤其需要指出的是,阿里巴巴的支付宝业务每天的沉淀资金量就超过一千亿元。此外,乐视也以内容为抓手,以用户为核心,成功打造了基于娱乐的生态系统。

互联网巨头也将会进一步加强其在传媒业的收购以强化自身的生态系统,一是充分认识到了传媒业的巨大发展潜力。根据国际发达国家的实践,当一个国家或地区的人均GDP超过5000美元时,其传媒业将处于爆发式增长阶段。

到2014年年底,我国的人均GDP已经超过7800美元,我国的传媒业正处于爆发式增长阶段,例如,2014年,我国的总票房收入达到296亿元,同比增长36%,预计未来将超过千亿元规模;再例如,2014年,我国游戏市场实际销售收入达到1144.8亿元,同比增长37.7%。对于传媒业这个具有重大发展潜力的市场,阿里巴巴帝国自然不会错过。

二是传媒业作为流量入口能为阿里巴巴的生态系统带来更多的流量和用户。例如,新浪微博能够为阿里巴巴的电商平台带来更好的用户。

三是能为阿里巴巴的用户带来更好的体验,以强化用户黏度。无论优酷土豆的视频体验还是第一财经的数据新闻能够为既有的用户提供更多、更好的娱乐和财经新闻,进而进一步提升用户的忠诚度。

虽然上面我们对于2016年的传媒业进行了基本的预测,但是重要的事情还是要说三遍,移动化、移动化、移动化!

美国版

1月4日,美国知名网络媒体BI近日发布《媒体未来的7大预测》,报告中称,消息类应用将成为未来的大平台,在数字化浪潮的持续推动中,传统电视媒体将感受到纸媒“曾经的痛”,但不会消亡。

以下为腾讯科技整理的报告主要内容:

1、数字媒体消费持续增长,电视等其它媒体持续萎缩

除了数字媒体,美国其他的媒介形式均在萎缩。2011年-2015年,电视、广播、纸媒等的消费份额均出现下滑,而数字媒体消费的市场份额从30.0%增长到43.2%,移动媒体是其中最大的驱动力。

而从各个年龄段细分来看,这种趋势更加明显。在美国,电视仍然在中老年人群中占据重要地位,而在年轻一代中,对手机的依赖则占据了绝对优势。

尼尔森报告显示,美国18岁-24岁的人群中,最近四年,他们花在电视上的时间减少了约30%。

美国数字媒体消费每年都在增长,特别是对移动媒体的消费,增长尤为突出。

美国年轻一代,平均每隔10分钟,就要看一下手机。他们中87%的人手机日夜不离身,80%的人起床后第一件事是拿手机。

Ofcom数据显示,2000年数字媒体市场份额仅占3%,2015年则猛增至40%,2030年,数字媒体将吞下超过80%的份额。

2、视频、音乐及纸媒“电子版”订阅增长迅猛

专家过去说数字内容必须免费,因为无人肯付费,但现在十多年过去了,情况已经发生变化。

流媒体视频、音乐、纸媒“电子版”的订阅收入均在迅猛增长,但“免费”仍然是最为有效的触达方式。

Spotify付费用户数已占25%,Hulu付费用户数占22%,WhatsApp占21%,《纽约时报》网站付费用户数占3%,LinkedIn占2%。

3、原生数字广告将继续增长

谷歌、Facebook等网络新贵的全球数字广告收入最近几年持续增长。虽然,数字媒体依然是“读、看、听”,但与传统媒体相比,其体验已大相径庭。

这种不同,也将刺激原生数字广告不断扩大其市场规模。

4、广告屏蔽工具将促使内容质量提升

广告通常都招人烦,因此越来越多人用上了网络广告屏蔽工具。

广告屏蔽插件AdBlock的月活跃用户数,2010年10月仅有2100万,2015年6月则迅猛增长至1.98亿。年轻一代、科技从业人群,广告屏蔽工具的利用率更高。

但互联网广告与免费内容是相辅相成的,当所有广告都被屏蔽,大多数的免费内容也将不复存在,那时数字内容的质量将被提高。

届时,出版商、数字平台、广告主将更聚焦于用户体验,更具优势的出版商或平台将吸引更多的用户点击浏览广告或付费订阅。

5、未来大平台不是智能眼镜、智能汽车或VR

科技巨头争相在智能眼镜、手表、汽车或虚拟现实等领域卡位,但这些都不会成为未来的大平台。

智能眼镜已经失败,智能手表虽未彻底倒下,但没几个人用手表读、看、听,汽车也不会成为媒体和沟通的平台。

虚拟现实正在发展壮大,但仍处于发展早期,设备基础太弱,2020年发货量预计也不会超过3000万台。用户体验也是影响VR普及的重要因素,使用太复杂、产品昂贵等制约其发展。

消息类应用将成为未来的大平台。在移动设备的各种功能中,消息功能是其中最为核心的应用之一。

2015年,分别以前四大应用为例,消息类应用的月活跃用户数已经超过社交网络。前四大消息类应用,用户总数已超30亿。

在这些应用上,你几乎可以做任何事情,包括打电话、玩游戏、打车、网购、支付等。

皮尤2015年上半年的调查显示,49%的年轻人(18岁-29岁)智能手机上都装有消息类应用。

6、电视网络不久即将感受到纸媒“曾经的痛”

美国传统电视媒体的发展已经走过顶峰,付费电视订阅用户数不断萎缩,黄金时段的收视率也在节节下滑。

与此同时,Netflix、Hulu、AmazonPrime、AppleTV等互联网电视的用户数每个都达到了数千万的规模,并仍在不断增长。

Netflix全球用户数已经达到7000万,已成为其中的佼佼者。Netflix美国用户平均每天观看60小时视频内容,任何一个传统付费电视都不及其一半。

虽然美国传统电视仍然在用户观看时间上占据统治地位(72%),但数字电视的观看时长最近三年已经增长超过一倍,而且电视用户老龄化情况明显。

便利性是数字电视持续增长的一大原因,任何时间,用户可以在任何屏幕上观看任何内容。

但传统电视不会消亡,正如现在的广播和纸媒仍然存在一样,但传统电视将经历数十年的痛苦期。

7、权力和财富将比以往更集中

数字媒体将成为新的“大媒体”,“大媒体”公司规模已经开始分化。

2014年,按营收排名,前五大媒体分别是苹果、AT&T、Verizon、Comcast、谷歌,其年营收分别为2337亿美元、1324亿美元、1271亿美元、688亿美元、660亿美元。

(责任编辑:苏玉梅)